Pensione: ogni giorno smettono di lavorare quasi 1500 italiani

Data pubblicazione: 20 maggio 2026

Autore:

- I numeri (impressionanti) dei pensionamenti degli ultimi 15 anni

- Sempre meno ritiri anticipati, sempre più assegni di vecchiaia

- Ecco che effetto ha avuto l’abolizione di alcune vecchie leggi

IN PENSIONE DA ANZIANI, CRESCONO QUELLE DI VECCHIAIA

Il forte ridimensionamento dei pensionamenti anticipati trattiene milioni di 60enni al lavoro

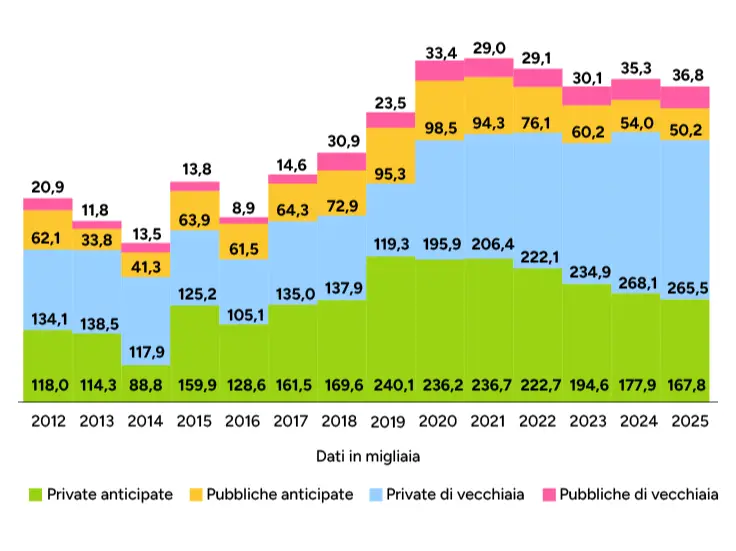

Pensionamenti per tipologia

I ritiri anticipati

Fonte: Inps

Nel 2025 sono state liquidate 520.327 nuove pensioni. In sostanza ogni giorno dell’anno 1.426 persone sono andate in quiescenza. Impressionante, vero? E stiamo parlando solo delle pensioni anticipate e di vecchiaia esclusi gli assegni di reversibilità, sociali o di invalidità. Sì, impressionante, ma è un numero inferiore a quello dell’anno precedente: nel 2024 sono uscite dal mercato del lavoro ben 535.235 persone, 1.466 al giorno.

Il dato del 2025 è invece sostanzialmente analogo a quello del 2023 ma decisamente più basso di quello del 2020, 2021 e 2022, quando si è sempre superata quota 550mila nuove pensioni. Il record, in effetti, si è toccato nel 2021 con 566.470 nuovi pensionati, 1.552 ogni giorno, sabato, domeniche e festivi compresi. Ma c’è un motivo: il 2021 è stato l’anno in cui sono stati smaltiti alcuni ritardi amministrativi dovuti al Covid ed erano ancora pienamente attivi gli effetti di Quota 100.

L’andamento dei pensionamenti negli ultimi 15 anni

Lo scorso decennio le nuove pensioni pagate ogni anno erano mediamente meno di oggi, nonostante fossero gradualmente risalite rispetto al minimo raggiunto nel 2014, quando erano state solo 261.552. Il raggiungimento dei nuovi requisiti per il pensionamento da parte di un numero crescente di persone, nonché lo sblocco degli assegni per gli esodati e la parificazione delle condizioni tra uomini e donne nel 2018, hanno portato le liquidazioni a un livello superiore a quello del 2011, sopra le 300mila, perlomeno per il settore privato (quello con più dipendenti).

Ma è dal 2019 che Quota 100 ha cominciato ad avere i maggiori effetti con un incremento delle pensioni liquidate del 16,3% proprio nel 2019 e uno del 17,9% nel 2020, fino a raggiungere il massimo nel 2021. È in questi anni che sono state di più le uscite anticipate, sia nel settore pubblico che in quello privato: nel primo caso tra 2019 e 2021 hanno superato per la prima volta le 90mila all’anno, arrivando a sfiorare le 100mila nel 2020, nel secondo sono giunte oltre quota 235mila, con un picco superiore alle 240mila nel 2019.

Oggi a trainare i pensionamenti sono quelli di vecchiaia

L’esaurimento dell’agevolazione, sostituita da Quota 102 e Quota 103, ha contribuito al calo dei pensionamenti negli anni successivi. Non a caso nel 2025 le liquidazioni anticipate pubbliche si sono quasi dimezzate rispetto a quel periodo, scendendo a 50.217, il dato più basso dal 2014, mentre quelle private a 167.845, un numero inferiore a quello dei precedenti sette anni.

Contemporaneamente, però, negli ultimi sono aumentate le pensioni di vecchiaia: sia quelle private (che nel 2024 e 2025 sono arrivate a valori record, 268.116 e 265.476, più che doppio rispetto a quelli medi dello scorso decennio) sia quelle pubbliche (36.789 lo scorso anno, il dato maggiore dal 2012). È per questo motivo che nel complesso i pensionamenti rimangono comunque a livelli più alti di 10 anni fa, poiché sono di più coloro che si ritirano a 67 anni e oltre, e ciò avviene soprattutto perché sono cresciuti molto gli ultra-sessantenni al lavoro, soprattutto le donne: il tasso di occupazione totale dei 50-64enni tra il 2015 e il 2025 è passato dal 55,9% al 66,5%, quello femminile dal 45,1% al 56,2%.

Non solo, a contribuire in modo decisivo è proprio il progressivo esaurimento delle varie forme di pensionamento anticipato: quelle già abolite dalla riforma Fornero, la già citata Quota 100, in vigore per un periodo breve, ma anche Opzione Donna, già fortemente limitata nel 2023 e non più rinnovata nel 2026 o i contratti di espansione, che prevedevano scivoli per dipendenti di aziende medio-grandi a 5 anni dalla pensione di vecchiaia, anch’essi non prorogati nel 2024.

Nel prossimo futuro sempre più pensionandi, ma più anziani

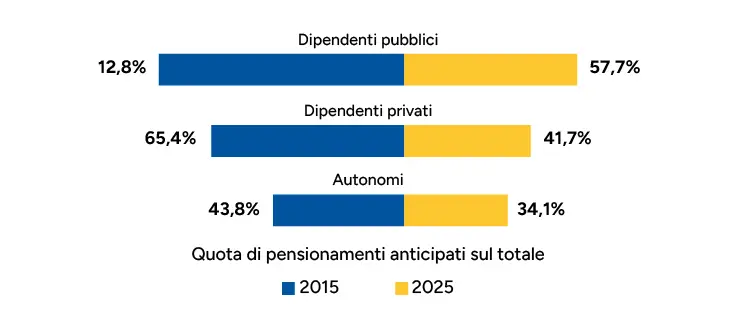

Di fatto d’ora in poi si andrà in pensione quasi solo in quanto anziani. Ogni giorno su 100 dipendenti privati che incassano il primo assegno pensionistico, 58,3 lo ottengono sotto forma di pensione di vecchiaia, erano 34,6 nel 2015. La proporzione sale a 65,9 (in pensione di vecchiaia) contro 34,1 (in pensione anticipata) nel caso degli autonomi, una categoria che ha sempre lavorato più a lungo anche per la maggiore discontinuità dei contributi, ma quasi mai ha raggiunto una tale quota di pensionamenti di vecchiaia. Il segnale più significativo, però, forse è quello che viene dal comparto pubblico, quello in cui il ritiro anticipato è sempre stato preponderante: su 100 pensionati quelli che smettono di lavorare per raggiunti limiti di età sono ormai 42,3, un dato altissimo se paragonato a quello dello scorso decennio, quando mediamente erano meno di un quarto.

A provocare queste trasformazioni è proprio la crescita di lungo periodo del numero dei pensionandi, che per il prossimo futuro, dopo gli alti e bassi di questi anni, proseguirà. Influirà l’incremento demografico della fascia di popolazione tra i 57 e i 67 anni, ovvero quella che si trova negli ultimi 10 anni di lavoro: a essere nati tra 1959 e 1969, appunto, sono stati in 10 milioni e 436mila, più dei 9 milioni e 655 mila nati tra il 1949 e il 1959, che sono andati in pensione negli ultimi anni.

A questo va aggiunto l’importante aumento degli occupati in queste coorti di popolazione che è avvenuto recentemente. Tale crescita dei pensionandi continuerà fino a quando ad avere 67 anni saranno le generazioni che hanno vissuto la prima riduzione delle nascite o, perlomeno, fino a quando tale effetto demografico non sarà più compensato dalla maggiore partecipazione al mondo del lavoro di questo segmento di italiani.

Con il ritardo della pensione cresce l’incertezza

L’aumento dei pensionandi, in proporzione al numero decrescente dei lavoratori (falcidiati dalla crisi delle nascite) ha determinato e determinerà quella stretta sulle regole pensionistiche che, oltre ad assegni meno ricchi, provoca l’innalzamento dell’età effettiva di pensionamento che nel settore privato è già passata dai poco più di 57 anni del 1995 ai circa 64 anni del 2024 e continuerà a crescere.

Ma a crescere sarà anche l’incertezza sia del reddito successivo al ritiro dal lavoro che delle condizioni di vita. Con l’aumento del tempo da trascorrere prima dell’arrivo della pensione salgono anche le probabilità di perdere nel frattempo il lavoro, contrarre una malattia, o che questo succeda a un familiare. L’incremento, peraltro, delle persone che vivono sole anche a 50 e 60 anni accresce il peso di tale incertezza. Una protezione individuale o familiare, attraverso sia la previdenza integrativa che altre forme assicurative, sembra diventare quindi più urgente oggi, per ovviare alle incognite economiche ed esistenziali cui una vita più lunga nel mondo del lavoro ci mette di fronte.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da TrueNumbers.it per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Silvio e Beltrando Spaventa, 19

66100, Chieti

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Alessandro Gennaro Volino e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.